L'essentiel

- La LOA permet d’acheter le véhicule en fin de contrat, la LLD impose la restitution

- Les loyers mensuels en LLD sont 5 à 15 % moins élevés qu’en LOA pour un même véhicule

- Le dépassement de kilométrage coûte entre 5 et 15 centimes par km supplémentaire

- Les frais de remise en état à la restitution atteignent en moyenne 800 à 2 500 euros

- Le crédit classique reste le plus économique sur une détention longue (plus de 6 ans)

- Un apport initial de 10 à 20 % du prix réduit le loyer mensuel mais immobilise du capital

Sommaire

- LOA et LLD : les fondamentaux

- Comparatif chiffré sur un même véhicule

- Le piège du kilométrage contractuel

- La restitution : les frais qui plombent l’addition

- Fiscalité et avantages pour les professionnels

- LOA et LLD sur véhicule électrique en 2026

- Comment choisir entre LOA, LLD et crédit

- Simulateur : quel financement pour vous ?

- Conclusion

LOA et LLD sont devenus les modes de financement préférés des Français pour leur voiture. En 2026, plus d’un véhicule neuf sur deux est livré dans le cadre d’un contrat de location. Mais entre la Location avec Option d’Achat et la Location Longue Durée, les différences sont réelles et les pièges nombreux pour qui ne lit pas les lignes en petits caractères.

En atelier, je vois chaque semaine des clients découvrir des frais de remise en état exorbitants à la restitution de leur véhicule. Ce comparatif détaillé vous donne toutes les clés pour choisir le bon contrat et éviter les mauvaises surprises.

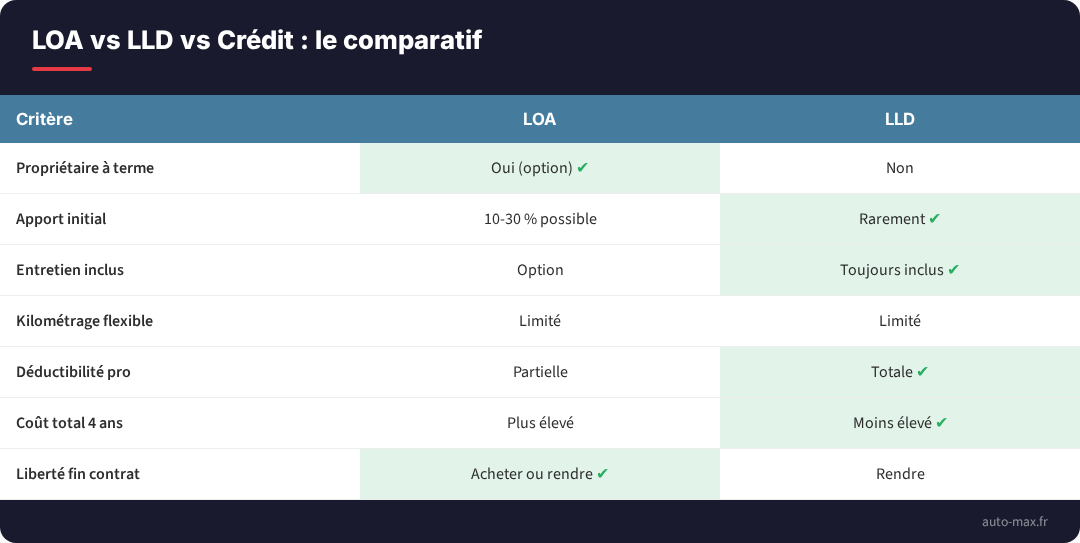

LOA et LLD : les fondamentaux à connaître

La LOA (Location avec Option d’Achat) est un contrat de crédit à la consommation. Vous louez un véhicule pendant une durée définie (24 à 60 mois), avec des loyers mensuels fixes. À la fin du contrat, vous pouvez acheter le véhicule en levant l’option d’achat (dont le montant est fixé dès la signature), ou le restituer. Si vous levez l’option, l’ensemble des loyers versés est déduit du prix total du véhicule.

La LLD (Location Longue Durée) est un contrat de location pure. Il n’y a pas d’option d’achat : à la fin du contrat, vous restituez le véhicule. Les loyers incluent généralement l’entretien, l’assistance et parfois l’assurance. C’est une formule tout compris qui simplifie la gestion, mais qui ne permet pas de constituer un patrimoine.

La différence fondamentale tient à la nature du contrat. La LOA relève du Code de la consommation et bénéficie des protections associées (délai de rétractation de 14 jours, possibilité de remboursement anticipé). La LLD relève du droit commercial et offre moins de flexibilité en cas de résiliation anticipée. Les pénalités pour rupture avant terme peuvent atteindre 30 à 50 % des loyers restants.

Comparatif chiffré : LOA vs LLD sur un même véhicule

Prenons un exemple concret avec une Peugeot 3008 1.2 PureTech 130 Allure, véhicule parmi les plus vendus en France. Prix catalogue en 2026 : 38 500 euros. Le contrat porte sur 48 mois et 60 000 km (15 000 km par an).

En LOA avec un apport de 3 000 euros, le loyer mensuel s’établit à environ 420 euros. La valeur résiduelle (option d’achat) est fixée à 14 500 euros en fin de contrat. Le coût total si vous levez l’option : 3 000 + (420 x 48) + 14 500 = 37 660 euros. Sans lever l’option, le coût de location sur 4 ans atteint 23 160 euros.

En LLD avec le même apport, le loyer mensuel descend à environ 370 euros, entretien et assistance inclus. Le coût total sur 48 mois : 3 000 + (370 x 48) = 20 760 euros. Pas de possibilité de rachat.

La différence mensuelle de 50 euros en faveur de la LLD s’explique par l’inclusion de l’entretien et par l’absence d’option d’achat. Sur 48 mois, l’écart total atteint 2 400 euros. En revanche, si vous souhaitez garder le véhicule, seule la LOA le permet. Acheter le même véhicule à crédit classique sur 48 mois avec un apport équivalent coûterait environ 450 à 480 euros par mois, hors entretien. Pour mesurer l’impact sur votre budget, consultez notre analyse du budget réel d’une voiture en 2026.

| Critère | LOA | LLD | Crédit classique |

|---|---|---|---|

| Loyer mensuel (Peugeot 3008, 48 mois) | 420 € | 370 € | 460 € |

| Apport initial | 0 à 30 % du prix | 0 à 20 % du prix | 10 à 30 % du prix |

| Durée du contrat | 24 à 60 mois | 24 à 60 mois | 12 à 84 mois |

| Kilométrage contractuel | 10 000 à 30 000 km/an | 10 000 à 30 000 km/an | Illimité |

| Entretien inclus | En option (30 à 50 €/mois) | Inclus dans le loyer | Non inclus |

| Option d’achat en fin de contrat | Oui (valeur résiduelle fixée) | Non | Propriétaire dès la dernière échéance |

| Pénalité résiliation anticipée | Remboursement anticipé possible | 30 à 50 % des loyers restants | Indemnités plafonnées par la loi |

| Coût km supplémentaire | 5 à 12 cts/km | 8 à 15 cts/km | Sans objet |

| Coût total sur 48 mois (apport 3 000 €) | 23 160 € (sans rachat) | 20 760 € | 25 080 € (véhicule acquis) |

Le piège du kilométrage contractuel

Le kilométrage contractuel est le point le plus sensible des contrats LOA et LLD. La majorité des contrats sont signés pour 10 000, 15 000 ou 20 000 km par an. Chaque kilomètre supplémentaire est facturé entre 5 et 15 centimes selon les loueurs et les modèles. Sur un dépassement de 10 000 km en fin de contrat, la facture supplémentaire atteint 500 à 1 500 euros.

L’erreur la plus fréquente consiste à sous-estimer son kilométrage annuel pour obtenir un loyer plus bas. Un conducteur qui fait le trajet banlieue-Paris quotidien (30 km aller-retour), plus les courses du week-end et un ou deux grands déplacements par an, dépasse facilement 18 000 km. Signer pour 15 000 km génère un surplus de 3 000 km par an, soit 12 000 km sur un contrat de 4 ans.

À l’inverse, signer pour un kilométrage trop élevé augmente inutilement le loyer sans remboursement des kilomètres non parcourus. Certains loueurs proposent désormais des contrats à kilométrage ajustable en cours de location, moyennant un avenant. Vérifiez aussi la possibilité de céder des kilomètres à un autre contrat du même loueur, une option méconnue mais parfois disponible.

Attention

La restitution : les frais qui plombent l’addition

La restitution du véhicule en fin de LOA (si vous ne levez pas l’option) ou de LLD est un moment redouté par les locataires. Un expert mandaté par le loueur inspecte le véhicule et relève chaque défaut : rayures, impacts, taches sur la sellerie, pneumatiques usés, jantes griffées. Chaque anomalie dépassant l’usure normale est facturée.

La grille de tarification est précise et rarement en faveur du locataire. Une rayure de plus de 3 cm sur la carrosserie est facturée entre 80 et 200 euros. Une jante alliage griffée coûte 150 à 300 euros à remettre en état. Un pare-chocs abîmé peut générer une facture de 400 à 800 euros.

| Type de dégât | Tarif grille loueur | Coût réparation indépendant | Économie potentielle |

|---|---|---|---|

| Rayure carrosserie (> 3 cm) | 80 à 200 € | 50 à 100 € | 30 à 100 € |

| Jante alliage griffée | 150 à 300 € | 60 à 120 € | 90 à 180 € |

| Pare-chocs abîmé | 400 à 800 € | 200 à 400 € | 200 à 400 € |

| Tache sellerie tissu | 50 à 150 € | 30 à 60 € (nettoyage vapeur) | 20 à 90 € |

| Pneus usés (jeu de 4) | 400 à 800 € | 200 à 500 € | 200 à 300 € |

| Impact pare-brise | 100 à 600 € | 0 € (assurance bris de glace) | 100 à 600 € |

Pour limiter cette facture, faites réaliser un pré-contrôle de restitution 2 à 3 mois avant la fin du contrat. Certains loueurs le proposent gratuitement. Cela vous laisse le temps de faire réparer les défauts les plus coûteux à moindre frais dans un atelier de votre choix, plutôt que de payer le tarif imposé par le loueur.

Fiscalité et avantages pour les professionnels

Pour les professionnels et les entreprises, le choix entre LOA et LLD a des implications fiscales significatives. En LLD, les loyers sont intégralement déductibles du résultat imposable, dans la limite du plafond d’amortissement (plafonné à 18 300 euros pour les véhicules thermiques émettant moins de 130 g de CO2/km, et 30 000 euros pour les véhicules électriques).

La TVA sur les loyers n’est pas récupérable pour les véhicules de tourisme, ni en LOA ni en LLD. En revanche, elle est récupérable à hauteur de 80 % sur le carburant essence et à 100 % sur le gazole et l’électricité. Pour un véhicule électrique en LLD, la récupération de TVA sur l’électricité constitue un avantage supplémentaire.

Le Certificat d’Immatriculation et la taxe annuelle sur les émissions de CO2 s’ajoutent au coût global. En 2026, les véhicules émettant plus de 123 g de CO2/km sont soumis à cette taxe, dont le barème progressif peut atteindre plusieurs milliers d’euros par an pour les modèles les plus polluants. Les véhicules électriques en sont totalement exonérés. Pour en savoir plus sur les coûts spécifiques aux VE, consultez notre guide de la voiture électrique d’occasion.

LOA et LLD sur véhicule électrique en 2026

Le leasing de véhicules électriques connaît une croissance fulgurante en 2026. Les constructeurs proposent des offres agressives pour écouler leurs stocks et respecter les quotas européens d’émissions. Les loyers d’une Renault Megane E-Tech démarrent à 299 euros par mois en LLD (apport 3 000 euros, 36 mois, 10 000 km/an). Une Tesla Model 3 se négocie autour de 450 euros par mois en LOA.

L’avantage du leasing sur un VE est double. Le risque de dépréciation rapide de la batterie est porté par le loueur, pas par vous. Et le bonus écologique (jusqu’à 4 000 euros en 2026 pour les ménages modestes) est souvent intégré dans le calcul du loyer, réduisant la mensualité de 80 à 110 euros.

Point de vigilance : le kilométrage est encore plus critique sur un VE en leasing. La dégradation de la batterie augmente avec les cycles de charge, ce qui diminue la valeur résiduelle. Les loueurs appliquent des surcoûts de kilométrage plus élevés (8 à 15 centimes/km) que sur les thermiques. (source : ADEME)

Comment choisir entre LOA, LLD et crédit classique

Le choix optimal dépend de votre profil et de vos priorités. La LOA convient aux conducteurs qui veulent rouler dans un véhicule récent, avec la possibilité de l’acheter si le modèle leur convient. Elle est particulièrement intéressante quand la valeur de revente du véhicule est supérieure à l’option d’achat : vous réalisez alors une plus-value en revendant le véhicule après l’avoir racheté.

La LLD s’adresse à ceux qui ne veulent pas se soucier de la revente et préfèrent une gestion simplifiée avec un budget mensuel fixe tout compris. C’est la solution la plus confortable pour les conducteurs qui changent de véhicule tous les 3 à 4 ans. Les professionnels la privilégient pour sa simplicité comptable.

Le crédit classique reste la solution la plus économique à long terme si vous gardez votre véhicule au-delà de 6 à 7 ans. Une fois le crédit remboursé, le véhicule est à vous et les mensualités disparaissent. Sur 10 ans de détention, le crédit revient 15 à 25 % moins cher que la succession de deux contrats de location. En revanche, il exige un apport plus important et vous expose au risque de décote. Pour évaluer le coût complet de chaque option, utilisez notre calculateur de coût total.

Simulateur : quel financement pour vous ?

À retenir

- LOA : (Location avec Option d’Achat) est un contrat de crédit à la consommation. Vous louez un véhicule pendant une durée définie (24 à 60 mois), avec des loyers mensuels fixes. À la fin du contrat, vous po

- LLD : (Location Longue Durée) est un contrat de location pure. Il n’y a pas d’option d’achat : à la fin du contrat, vous restituez le véhicule. Les loyers incluent généralement l’entretien, l’assistance et

- pré-contrôle de restitution : 2 à 3 mois avant la fin du contrat. Certains loueurs le proposent gratuitement. Cela vous laisse le temps de faire réparer les défauts les plus coûteux à moindre frais dans un atelier de votre choix

- loyers sont intégralement déductibles : du résultat imposable, dans la limite du plafond d’amortissement (plafonné à 18 300 euros pour les véhicules thermiques émettant moins de 130 g de CO2/km, et 30 000 euros pour les véhicules électrique

- Renault Megane E-Tech : démarrent à 299 euros par mois en LLD (apport 3 000 euros, 36 mois, 10 000 km/an). Une

Questions fréquentes

Peut-on résilier un contrat LOA ou LLD avant terme ?

En LOA, le remboursement anticipé est possible à tout moment (c’est un crédit à la consommation). Vous devrez payer les loyers restants diminués des intérêts non courus, plus la valeur résiduelle. En LLD, la résiliation anticipée est plus coûteuse : les pénalités atteignent 30 à 50 % des loyers restants, car c’est un contrat commercial.

Que se passe-t-il si je dépasse le kilométrage contractuel ?

Chaque kilomètre excédentaire est facturé selon un barème fixé au contrat, généralement entre 5 et 15 centimes par km. Sur un dépassement de 10 000 km, la facture atteint 500 à 1 500 euros. Certains loueurs proposent un avenant pour ajuster le kilométrage en cours de contrat.

La LOA est-elle un crédit ?

Oui. La LOA est juridiquement un crédit à la consommation régi par le Code de la consommation. Elle bénéficie des protections associées : délai de rétractation de 14 jours, droit au remboursement anticipé, obligation d’information du prêteur. La LLD, en revanche, est un contrat de location commercial.

Faut-il un apport pour souscrire une LOA ou une LLD ?

L’apport n’est pas obligatoire, mais il est courant (10 à 30 % du prix). Un apport réduit le loyer mensuel mais immobilise du capital. Les offres sans apport existent mais les mensualités sont plus élevées. Pour un même véhicule, la différence entre apport 0 et apport 3 000 euros représente environ 60 à 80 euros par mois sur 48 mois.

LOA ou LLD pour un véhicule électrique ?

Les deux formules sont pertinentes pour un VE. La LLD présente l’avantage de porter le risque de dépréciation de la batterie. La LOA permet de racheter le véhicule si la batterie vieillit bien (SOH > 85 %). Le bonus écologique est souvent intégré dans le calcul du loyer, quelle que soit la formule.

Les frais de restitution sont-ils négociables ?

Pas directement, mais vous pouvez les anticiper et les réduire. Faites un pré-contrôle 2 à 3 mois avant la fin du contrat et faites réparer les défauts dans un atelier indépendant. Un carrossier facture une rayure 50 à 100 euros, contre 150 à 200 euros sur la grille du loueur. Sur l’ensemble des défauts, l’économie dépasse souvent 500 euros.

Conclusion

LOA et LLD sont des outils de financement performants, pas des formules magiques. Le choix entre les deux dépend de votre rapport au véhicule, de votre kilométrage annuel et de votre horizon de détention. Avant de signer, comparez toujours le coût total du contrat (somme des loyers plus apport plus option d’achat éventuelle) au prix du véhicule neuf. Si le total dépasse 110 % du prix catalogue, négociez ou cherchez ailleurs.

Thomas Garnier est mécanicien automobile avec 18 ans d'expérience en concession multimarques. Sur Auto Max, il partage ses diagnostics, ses essais et ses conseils d'entretien sans filtre commercial.